ローリスクで利益が出る投資方法をお探しですね。

世界には様々な投資方法があり、どの投資が効率的なのか知りたいという方も多いでしょう。

そこで今回は、ローリスクで投資をしたいあなたに向けて様々な投資の方法とそのメリット・デメリットを解説。

この記事を読めば、様々な投資の特徴と最も効率的な投資方がわかるので、ぜひ最後までご覧ください。

【もうか~るFXのLINE公式アカウントに登録して有益情報をGet!】

もうか~るFXでは、LINE公式アカウントでプロによる日々の相場分析を無料で配信しています。

さらに、もうか~るFXが実際に利用している限定のインジケーターも無料プレゼント中です。

これらをうまく使えば、FXでさらなる利益を残せるようになること間違いありません。

プロによる有益情報の配信は随時おこなっているので、ぜひ友達登録してみてくださいね。

![]()

1.ローリスク投資方法一覧

ここでは、様々な投資方法の中から、ローリスクでできる投資手法を集めて一覧にしました。

この一覧を見れば全ての投資の難易度を、一目で判断することができます。

今回紹介する投資方法と、その難易度は以下の通りです。

ローリスク投資方法1.株式投資:難易度★★★★☆

ローリスク投資方法2.投資信託:難易度★★☆☆☆

ローリスク投資方法3.NISA::難易度★★☆☆☆

ローリスク投資方法4.IDeCo:★★☆☆☆

ローリスク投資方法5.不動産投資:難易度★★★★★

ローリスク投資方法6.FX投資:★★★☆☆

それぞれの投資方法に関して、メリット・デメリットそして実際に行う際のポイントをまとめてあります。

気になる投資方法があれば、ぜひご覧ください。

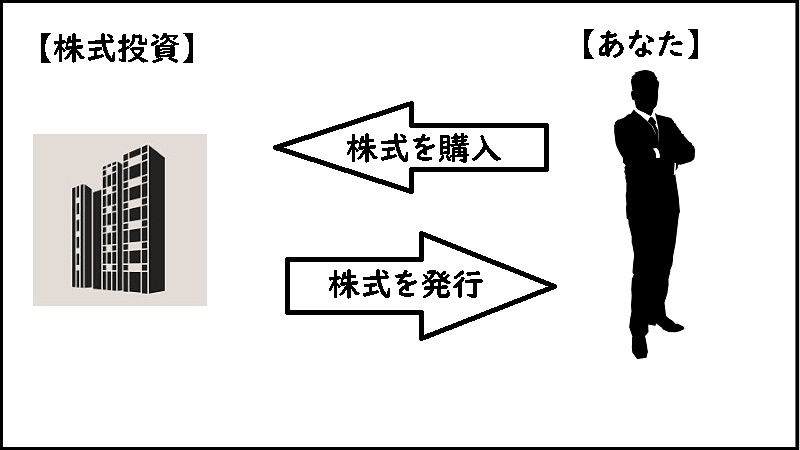

株式投資

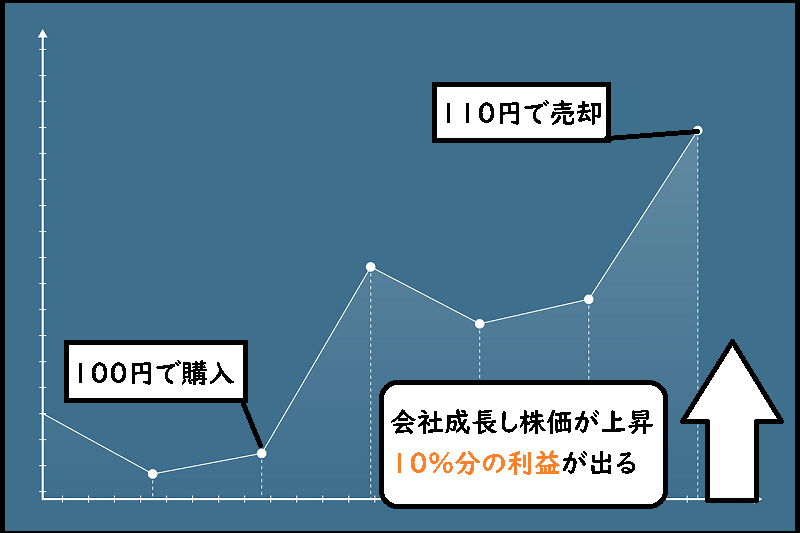

株式投資は株式会社から、株を購入して売買を繰り返す投資方法です。

株式は会社の株式を購入することで、株式を運用する権利を購入することができます。

購入した株式は、いつでも売買を繰り返す事ができ、売買する時の株式の値段を株価と言います。

株価は会社が成長するにつれて値段が上昇するので、値段が上がった所で売却すればその分の差が利益になるのです。

必要資金やリスクなどの基本情報をまとめると、以下の通りになります。

| 難易度 | ★★★★☆ |

|---|---|

| 必要資金 | 100万円程度~ |

| リターン | 配当金・売却益が年間数万円~ |

| リスク | 暴落による損失 |

株式投資は、会社が発行した株式を購入し、その後高値で売却して売却益を得ることが可能です。

株式投資は有名な投資方法ではありますが、専門的な知識も必要で、初心者が行うには少し難しいでしょう。

株式投資は、経済の動きを元に考える知識が必要なので、おすすめな人の条件は以下の通りです。

【株式投資がおすすめな人】

- 経済に興味がある方

- お金の管理が得意な方

- 100万円程のまとまった資金が用意できる方

専門的な知識が必要な株式投資ですが、最大で年間数百万円の利益を出すこともできます。

ここでは、ローリスク投資が気になるあなたに向けて、株式投資の以下の情報もまとめました。

それぞれ、詳しく見ていきましょう。

株式投資の特徴とメリット

株式投資は、投資方法として最も有名な物であり、他の投資手法にはない様々なメリットがあります。

今回紹介するメリットを知ることで、どんな良い点があるのか事前に知ることがでますよ。

株式投資で得ることができるメリットは、以下の通りです。

それぞれ、詳しく見ていきましょう。

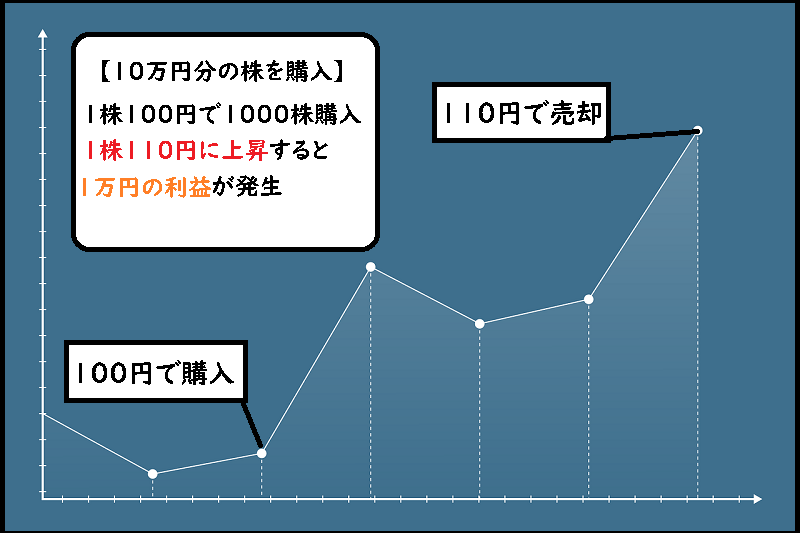

メリット1.売却して短期間で利益が出る

株式投資は、株を購入して直ぐに売却出来るので、数時間で利益を出すこともできます。

100円の株を1000株(10万円分)購入して、110円になった時に販売すれば1万円の利益になります。

株式投資では、株の値段が1日に10%~20%上がることもあり、投資する金額を増やせばその分だけ利益率も上がります。

短期間で利益を出したい方には、おすすめな投資方法といえるでしょう。

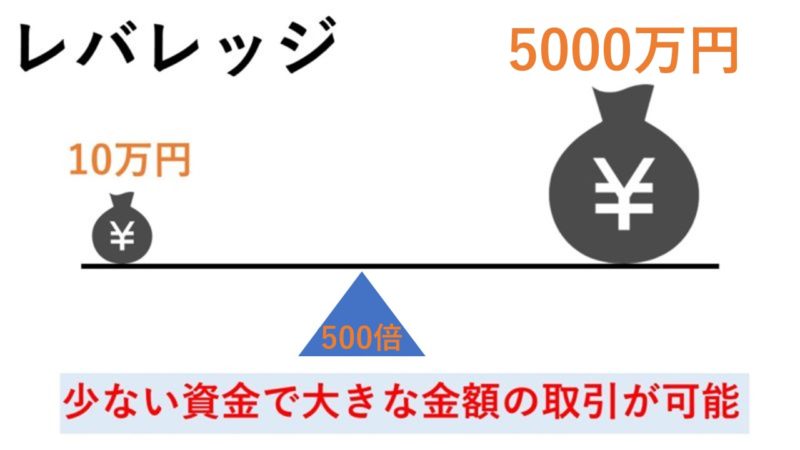

メリット2.レバレッジが利用できる

株式投資は、現物取引と信用取引があり、信用取引を選ぶことで、レバレッジを利用した取引が可能です。

レバレッジを利用すると、自分の資金以上の注文が可能なので、その分利益を増やすことができます。

【株式でレバレッジを使うイメージ】

1万円の株が1万1000円になった場合(株価10%上昇)

- 信用取引:100万円×3倍=300万円+10%上昇=30万円の利益

- 現物取引:100万円+10%上昇=10万円の利益

株式投資で信用取引を選べば、利益率を3倍にすることができるので、少ない資金でも多くの利益を得ることが可能です。

今回の説明で分からない用語がある場合は、以下をご覧ください。

【株式投資の用語解説】

レバレッジ

投資で利益が出しやすくなる仕組みで、資金の○〇倍のポジションが購入できます。

株式の信用取引の場合は、資金の3倍のレバレッジでの取引が可能です。

信用取引

自己資金の3倍の金額まで株式を購入できる取引方法です。

デメリット:自己資金以上の損失を出すと借金になる可能性がある。

現物取引

自分の資金のみで取引を行う方法のことです。

レバレッジは利用できない代わりに、借金のリスクはありません。

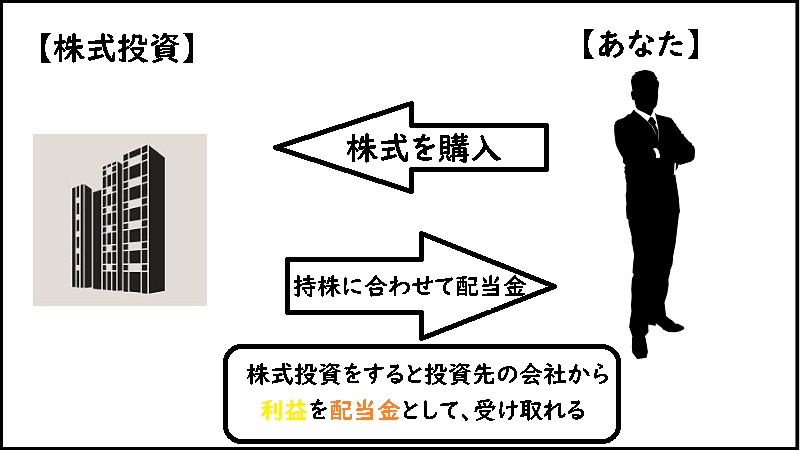

メリット3.株式投資は配当金が貰える

株式投資は、持っている株式の量に応じて配当金を貰うことができます。

【配当金】

株式会社が株主に対して毎年払うお金のことで、持株の〇〇%のお金が貰えます。

100万円の株をもっていて3%の配当金の場合は、毎年3万円が貰えることになります。

株を持ち続けることで配当金が貰えるため、取引を繰り返す必要はありません。

好きな株を購入して配当金を貰えるようになれば、少額ではありますが不労所得になります。

デメリットとして、株を全て売ってしまった場合、配当金は受け取れないので注意が必要です。

メリット4.株主優待サービスがある

株式投資には、株主優待サービスという特典があります。

【株主優待とは】

株式会社が株を持っている人に向けてサービスや商品券などを送る制度のこと。

持っている株の数に応じて、多くの優待サービスを受けられるようになります。

株を持ち続けることで、買い物の割引や商品券のプレゼントなど、株主だけが受けられる様々な特典を得ることが可能です。

株主優待の内容は会社によって違うため、購入したい株式ごとに確認する必要がありますが、ここでは有名な株主優待を以下にまとめてみました。

【実際にある株主優待一覧】

オリックスの株主優待

ホテルの割引、高級食材のプレゼント、水族館入園料10%offなど

味の素の株主優待

100株当たり、1000円相当の食材の詰め合わせセットをプレゼント

キリンホールディングス

100株以上で、1000円相当のお酒詰め合わせセットをプレゼント

ユナイテッドアローズ

100株で洋服15%offクーポン2枚をプレゼント

株式投資のデメリット

ここまでは、株式投資に関するメリットや特徴を紹介してきました。

ここからは、実際に株式投資を行う際の注意を紹介していきます。

知っておくべき株式投資のデメリットは以下の通りです。

【株式投資のデメリット】

- 会社が倒産すると価値は0円

- 暴落のリスクがある

- 長期投資にはまとまった資金が必要

株式投資は、会社の運営や開発資金に投資して利益を出すため、会社そのものが倒産すれば価値が無くなってしまいます。

また、経済が悪くなることによって大暴落が起こり、株価が大きく下がって買った金額よりも価値が減るリスクもあります。

株式投資はまとまった資金が必要な投資なので、暴落で受ける損失は決して小さくはありません。

また、少額から始めることが難しいため、あまり初心者向けとは言えないでしょう。

株式投資をする際のポイント

株式投資をする際のポイントは、時間と資金そして心の3つの余裕を持つことが大切です。

【株式投資のポイント】

- 時間の余裕を持つ

- 資金の余裕を持つ

- 心の余裕を持つ

株式投資は、取引や管理に大きな時間がかかる投資なので、時間に余裕を持って管理する必要があります。

焦って「あと1時で利益を出さないと」などど追い込むと、返って損失が出やすく危険なので絶対にしてはいけません。

また、投資の資金は余裕を持って用意することが大切で、生活に無理のかかる金額を投資に回すのは危険です。

負担をかけすぎると心のストレスにもなるので、ゆっくりと確実に稼ぐことを目標にして投資しましょう。

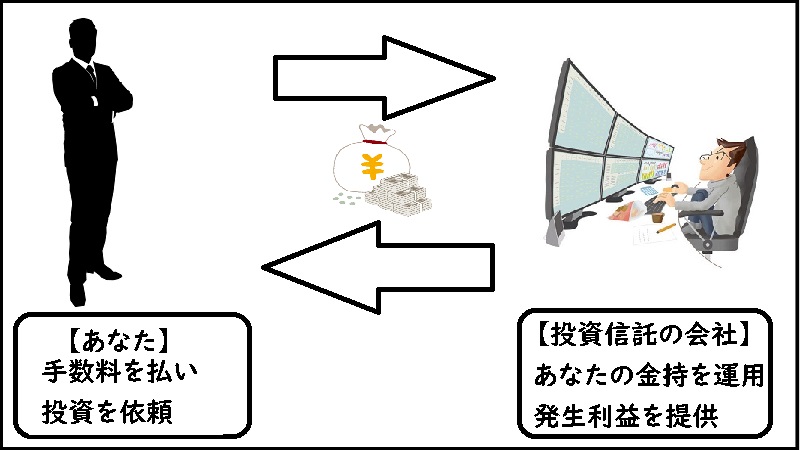

投資信託

自分の資金を金融に詳しい専門家に預けて、変わりに運用してもらう投資方法です。

自分で運用する株式投資とは異なり、投資信託はプロに任せられるため自分への時間と心の負担を減らすことができます。

投資信託に必要な資金やリスクは以下の通りです。

| 難易度 | ★★★☆☆ |

|---|---|

| 必要資金 | 100万円~ |

| リターン | 年数パーセントの利回り |

| リスク | 暴落による損失 |

最低100万円程の資金が必要なので、始める際の金銭的なハードルがあります。

一方で、始めた後はプロが運用してくれるため、取引時間の確保や投資の知識を深める必要はありません。

投資信託を行うのが向いている方の条件は、以下の通りです。

【投資信託がおすすめな人】

時間の確保が難しい方

まとまった資金が用意できる方

投資の勉強が苦手な方

投資信託は、投資の知識が無い初心者でも安心して始めることができる難易度の低い投資になっています。

そんな投資信託に関して、3つの情報をまとめました。

それぞれ、詳しく見ていきましょう。

投資信託の特徴とメリット

投資信託の特徴やメリットは以下の通りです。

それぞれ、詳しく解説していきますね。

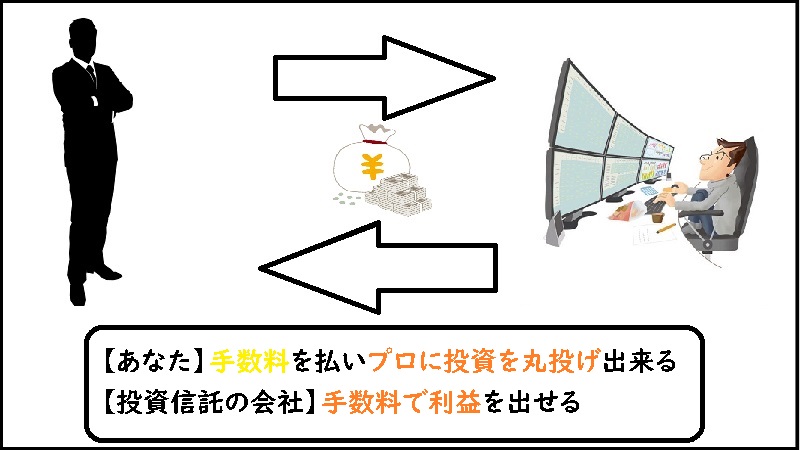

投資をプロに任せることができる

投資信託の説明でお伝えしたように、投資のプロに運用を任せることができます。

そのため、投資信託を始める場合は資金と目標の金額などのプランを話し合うだけで、その後は放置で問題ありません。

資金を預けたあとは、プロのトレーダーや金融の専門家が変わり株式などを購入して運用してくれます。

投資はしたいけど自分の時間は犠牲にしたくないという方におすすめです。

分散投資でリスクを軽減できる

投資信託は、複数の金融商品に分散して投資してくれる仕組みを持っています。

様々な分野の株式や投資商品に分けて、投資することでリスクを下げた投資が可能。

1つの会社の投資した場合その会社の株価が暴落すれば、損失は膨大です。

一方で、分散投資すれば、1つの会社の株価が暴落しても、他で利益が出ていれば損失を抑えることができます。

利回りで不労所得が得られる

投資信託の一番のメリットは、利回りで不労所得が得られるという点です。

【利回り】

投資した金額の何パーセントが毎年利益になるかの値のこと。

100万円の資金で利回り5%の場合、年間5万円の利益になります。

利回りは経済の状況や投資する内容にもよりますが、平均して3%程度の利回りが出るのが一般的です。

投資信託のデメリット

ここまでは、投資信託がどんな物なのか、そのメリットなどを紹介してきました。

ここでは、投資信託の知っておくべきデメリットを紹介していきます。

知っておくべき、投資信託のデメリットは以下の通りです。

- 手数料が高いと利益が減る

- 利益は絶対では無い

投資信託を行う際は、手数料が高いサービスを選らんでしまうと利益が減ってしまいます。

【利回り5%の投資信託の場合】

利回り5%で手数料1%の場合=年間4%の利益

利回り5%で手数料3%の場合=年2%の利益

※同じ利回りでも、手数料が高いと利益が減る

投資信託を行う際は、手数料が0.5%以下の安い手数料のサービスを選ぶようにしましょう。

また、投資信託はプロに任せる投資ですが、世界や日本の経済状況によっては損失する可能性があります。

絶対に利益が上がるサービスでは無いので、資産の全額を投資するようなリスクが大きい投資はしてはいけません。

投資信託を行う際のポイント

ここまでは、投資信託のメリットやデメリットについて紹介してきました。

では、実際に投資信託を始める場合に、気を付けるべきポイントは何でしょうか。

投資信託を始める際に、意識すべきポイントは以下の通りです。

- 目的を決める

- 目標金額を決める

- 安い手数料の投資信託を選ぶ

まずは、投資を行う目的を明確にする必要があります。

老後の資金の確保、家族旅行の資金、ローンの支払いの足し、など何のために投資するのかを明確にましょう。

家族旅行が目的で、旅行に40万円かかる場合は、投資の目標金額を40万円設定するのがようでしょう。

明確な目的と目標がある方が、投資が成功する確率は大幅に上昇します。

そして最後のポイントは、投資信託の手数料が安いサービスを選ぶということです。

【利回り5%の投資信託の場合】

利回り5%で手数料1%の場合=年間4%の利益

利回り5%で手数料3%の場合=年2%の利益

同じ利回りでも、手数料が高いと利益が減ってしまいます。

手数料を安く抑えれば、その分利益は多くなります。

【手数料の安い投資信託サービス】

セゾン投信(手数料0,1%~)

eMAXIS Slim(手数料0.14%~)

三井住友DC(手数料0,16%~)

たわらノーロード(手数料0.17%~)

NISA

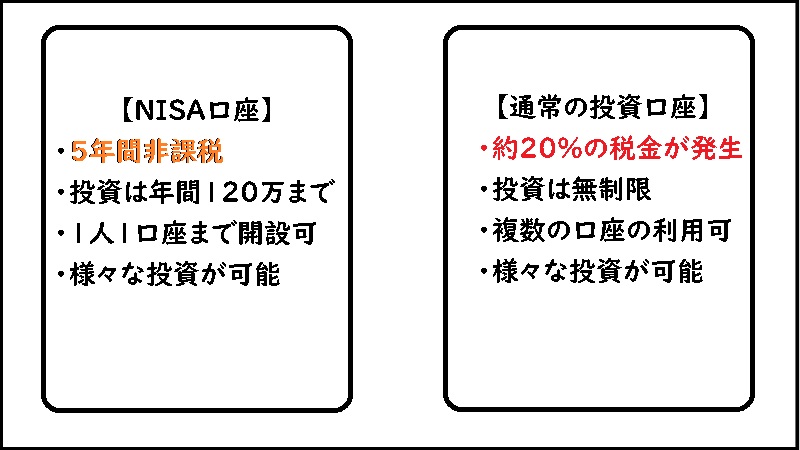

NISAは2014年に始まった「少額投資ができる特殊な投資口座」のことです。

NISA口座では、年間で120万円までの投資商品を非課税で持ち続けることができます。

NISAに関する手数料や必要資金などの基本情報は、以下の通りです。

| 難易度 | ★★☆☆☆ |

|---|---|

| 必要資金 | 40万円~ |

| リターン | 配当金・売却益・5年間税金が非課税 |

| リスク | 暴落による損失 |

株式投資や投資信託よりも必要資金は少なく設定されています。

また、配当金や売却益が5年間は非課税になるので、通常よりも税金を下げることが可能です。

NIASを行うのがおすすめな人の条件は、以下の通りになります。

【NISAがおすすめな人】

株式などので得た利益の税率を下げたい方

長期的な投資を少額から始めたい方

老後の資金などを事前に用意したい方

NISAは自分で投資商品を購入する必要があるため、投資の知識は少なからず必要になります。

しかし、知識さえあれば、投資の利益を非課税にすることができるため、非常におすすめの投資商品だと言えるでしょう。

そんなNISAに関する3つの要素をまとめました。

それぞれ、分かりやすく解説していきますね。

NISAの特徴とメリット

NISAには、以下の特徴とメリットが存在します。

ここで紹介するNISAのメリットや特徴は、以下の3つです。

特徴とメリットを知ることで、どんな利点があるのか以前に把握することができまよ。

それぞれ、詳しく見ていきましょう。

NISA口座開設の制限

NISAの口座は、原則として1人1口座までしか持つことができません。

FXや株式投資の口座のように、2つ以上の口座を1人で使うことはできないので注意しましょう。

制限はあくまで1人1口座なので、家族で旦那さんと奥さんが別々のNISA口座を持つことは可能です。

利用する場合は、1人で複数の口座を持てないことを理解した上で、口座開設しましょう。

NISAは5年間非課税

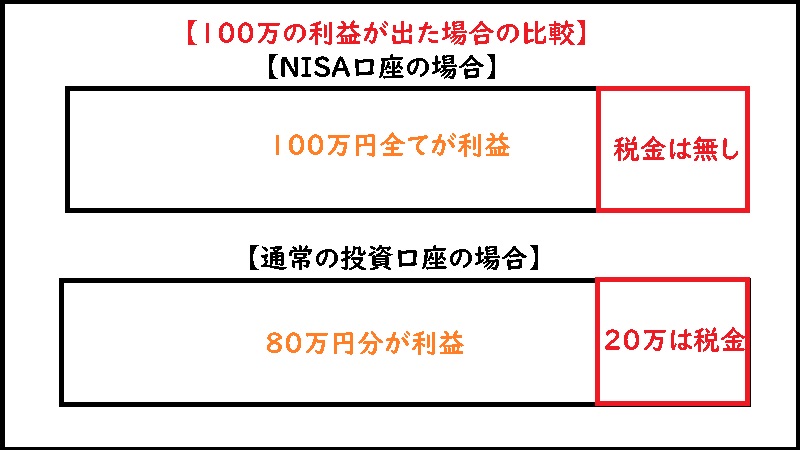

NISA口座で購入した株式や投資商品の利益は、5年間は非課税になります。

通常の信用取引口座などと違い、NISA口座は5年間非課税になる制度が設定されているのです。

2020年に株式をNISA口座で購入した場合、2025年まではその株式を売却して得た利益と配当金は非課税になります。

投資商品を購入する場合は、NISA口座から購入した方が非課税になるので、その分手元に残る利益も多くなるのです。

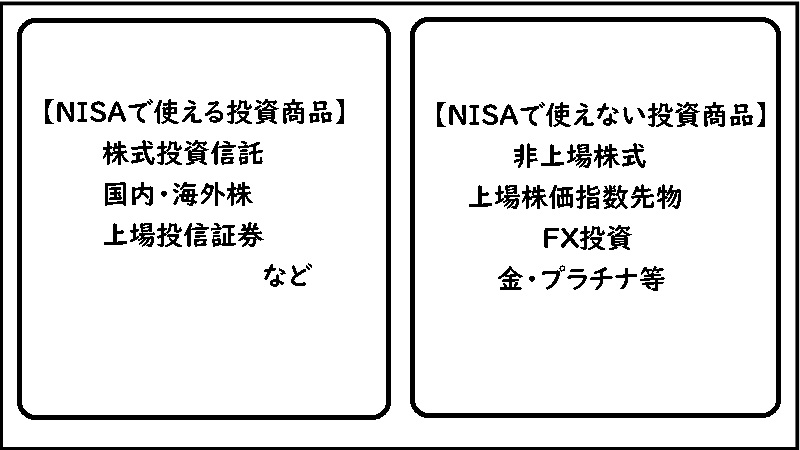

NISAは様々な投資商品に使える

NISAは様々な投資商品の購入に役立てることができます。

株式の購入だけでなく、様々な種類の投資商品をNISA口座から購入できるのです。

NISA口座で購入できる具体的な投資商品は、以下の通りになります。

投資商品の豊富なNISAですが、決して全ての投資商品を購入することはできません。

FXなどの流動性の高い投資はできないので覚えておきましょう。

NISAのデメリット

ここまでは、NISAの特徴や知っておくべきメリットを紹介してきました。

では、NISAには具体的にどの様なデメリットがあるのでしょうか。

NISAに関して、知っておくべきデメリットは以下の通りです。

- 投資は年間120万円まで

- 新規の投資にしか使えない

NISAは非課税で投資ができますが、いくらでも投資商品を購入できるわけではありません。

年間でNISA口座で購入できるのは、120万円分までと制限が決まっていることに注意しましょう。

また、NISAで投資できるのは、新規にNISA口座で購入した投資商品のみです。

NISA口座を開設する前に、購入した投資商品はNISA口座に移すことはでません。

購入できる金額の制限と、移動できないというデメリットはしっかりと覚えておきましょう。

NISAを行う際のポイント

ここまでは、NISAのメリットとデメリットを紹介してきました。

ここからは、実際にNISAを利用する際に、知っておくべきポイントを紹介します。

知っておくべきNISAのポイントは以下の通りです。

- 成長率の高そうな株式を購入する

- 配当金の高い株式を購入

NISAで利益を出すには、株価の成長率が高そうな分野の株式を購入するのが最適です。

1000万円など多額の株式は購入できないNISAは、少額投資で高い利益を出す必要があります。

具体的に、今後成長率が高いと言われる分野は以下の通りです。

【今後成長率が高い分野】

- アプリケーション開発

- VR技術関連事業

- AI技術関連事業

また配当金が高い株式をNISAで購入するのも大きなポイントになります。

なぜなら、NISAで非課税になるのは、売却益だけでなく配当金もだからです。

NISAで購入すべき具体的な会社は以下をご覧ください。

【配当金が高い株式】

ソフトバンクホールディングス:配当利回り5.78%

出光興産:5.42%

青空銀行:5.35%

IDeCo

IDeCoは、自分で作る年金制度のことで、20~59歳までの間にお金を積立てることができます。

積み立てた資金で金融商品を買って、出た利益を追加の年金として貰うことが可能です。

出た利益は60歳まで引き出すことができず、60歳になると利益を受け取れるようになります。

IDeCoの具体的な費用やリターンは、以下の通りになります。

| 難易度 | ★★☆☆☆ |

|---|---|

| 必要資金 | 月額1万2000円から |

| リターン | 老後の資金が増える |

| リスク | 暴落による損失 |

IDeCoは、国から貰える年金以外に、自分で用意できるおすすめの老後の資金対策です。

このIDeCoがおすすめな人は、以下の通りになります。

【IDeCoがおすすめな人】

- 老後の資金が心配な方

- 国民年金なので貰える年金が少ない方

- 徹底的に老後の生活資金を用意したい方

IDeCoは利益を上げて生活を豊かにする投資ではなく、老後に備える貯金の一種のような物です。

ここからは、IDeCoに関する下記の3つについて、紹介していきます。

それぞれ、詳しく見ていきましょう

IDeCoの特徴とメリット

IDeCoには、投資の利益以外にも減税などの様々なメリットがあります。

利用することで得られる具体的なメリットは、以下の通りです。

それぞれ詳しく解説していきますね。

老後の年金を充実させることができる

IDeCoを利用すると、老後の資金を充実させることができます。

貯金と違い貯めた資金で金融商品を購入して利回りが出るので、効率的に老後の資金を増やすことが可能です。

利回り4%で25年間積み立てした場合は、以下の通りになります。

【IDeCoのイメージ】

(月1万2000円積立+4%の利回り)×25=6169555円

25年間で600万円以上の老後の資金が形成可能。

支払い中は減税になる

IDeCoは老後の資金が増えるだけではなく、税金を減額することもできます。

IDeCoの月々の支払いは、IDeCoという控除項目の一種になるので、払う税金を減らせるのです。

月々に支払うIDeCoの料金は、以下の通りになります。

| 公務員 | 月額1万2000円 |

|---|---|

| 会社員(企業年金あり) | 月額1万2000円 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円 |

年収400万円で月々に1万2000円のIDECOの支払いをした場合の減税額は、以下の通りです。

【年収400万円の会社員がIDeCoに加入した場合】

所得税7200円減税+住民税14400円減税=年間2万1600円現減税

10年間加入した場合は、トータルで21万円以上も減税可能。

支払いの負担はあるものの、減税することができて老後の資金が増えるのは、老後も積立中もメリットになります。

加入期間によって受け取り年齢が変わる

IDeCoは、加入していた年数に応じて受け取りができる年齢が変化します。

加入年数が長ければ早く、短ければ貰える年齢は先延ばしになってしまいます。

加入年数と利益が受け取れる年齢の変化を以下にまとめてみました。

| 加入年齢 | 受け取り年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年~10年未満 | 満61歳 |

| 6年~8年未満 | 満62歳 |

| 4年~6年未満 | 満63歳 |

| 2年~4年未満 | 満64歳 |

| 1ヶ月~2年未満 | 満65歳 |

受け取れる年数は、加入した年月で左右されるので注意しましょう。

IDeCoのデメリット

IDeCoには知っておくべきく2つのデメリットがあります。

- 預けたお金は60歳まで引き出せない

- 口座維持費と受け取りにお金がかかる

IDeCoは老後に貰える年金を増やせる制度なので、60歳になるまでは引き出すことができません。

通常の投資と違い、好きな時に利益を受け取ることはできないので注意しましょう。

また、IDeCoは口座の維持と利益の受け取りにはお金がかかります。

具体的な口座の維持と利益の引き出しにかかる費用は以下の通りです。

【IDeCoの口座維持費】月間で170~700円程度

【IDeCoの利益受け取り費用】受取金1000万円の場合15万円程

IDeCoを行う際のポイント

IDECOを実際に行う際のポイントは、以下の通りです。

- 海外の株式に投資する

- 手数料の安さを重視する

- 若いうちは始めない

IDeCoで投資商品を購入する場合は、海外の株式を購入すると日本の株式よりも成長率が高く、利益を多く出すことができます。

IDeCoを利用する場合は、手数料の安い業者を利用するのがおすすめで、少ない負担で多くの利益を得ることができます。

最後のIDeCoを行う際のポイントとしては、若いうちはIDeCoではなく仕事の給料を上げることに専念するのが大切です。

現在の所得が低ければ投資資金の確保は難しいので、まずは、現在の所得を安定させてから将来に向けて、IDeCoを活用しましょう。

不動産投資

不動産投資は、アパートやマンションなどを運用することで、家賃収入を得られる投資方法です。

自分の持っている不動産を貸し出すことで、家賃収入を定期的に得ることができます。

不動産投資を行う際のリターンや必要資金をまとめると以下の通りです。

| 難易度 | ★★★★★ |

|---|---|

| 必要資金 | 200万円程度~ |

| リターン | 家賃収入・売却益など |

| リスク | 借金の返済 |

不動産投資は、アパートの1部屋からでもできるため、200万円程度から運用することができます。

また、1度契約が取れれば、毎月支払われる家賃が不労所得になるので、金銭的な余裕も生まれるでしょう。

不動産投資がおすすめな人の条件は、以下の通りです。

【不動産投資がおすすめな人】

不労所得を得たい方

まとまった資金が用意できる方

運用できる土地・不動産を持っている方

不動産投資は、1部屋当たり月額数万円の収入になるので、入居者がいれば安定的な収入源になります。

不動産投資が気になるあなたに向けて、3つの情報をまとめました。

それぞれ、詳しく見ていきましょう

不動産投資の特徴とメリット

不動産投資で得られるメリットは以下の3つがあります。

不動産投資を始めることで、安定的な不動産収入や売却益を得られるのです。

それぞれのメリットを詳しく見ていきましょう。

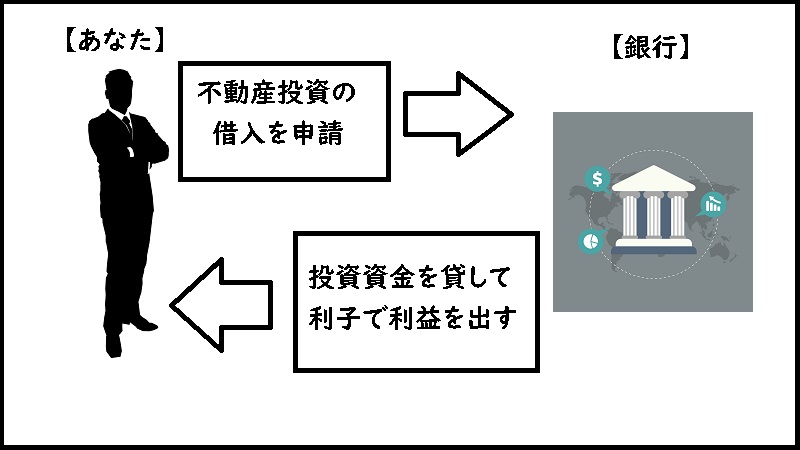

銀行からの融資で購入できる

不動産投資は高額なアパートや、マンションを丸ごと自払で購入する必要はありません。

銀行からの融資を受けて、不動産投資を始めることができます。

銀行から融資を受けられる金額は年収の7~10倍なので、少ない年収でもアパートなどの経営は可能です。

【具体的な銀行融資の金額】

銀行の融資は、年収の10倍程度まで借入可能。

年収400万円の場合=銀行融資は最大5000万円

銀行から借り入れた資金に関しては、毎年利を2~3%程度付けて返済していきます。

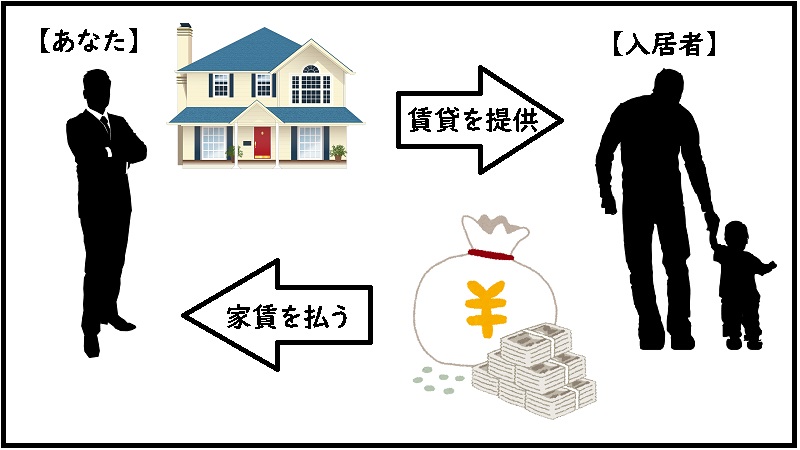

不動産収入を得ることができる

不動産投資は不動産投資収入を得ることができます。

仮にアパートを運用する場合は、各部屋の入居者が収めた家賃を利益として得ることが可能です。

【不動産収入のイメージ】

家賃設定5万円の部屋が10部屋ある場合

5万円×10部屋=月間50万円(年間600万円)の不動産収入

自分で価格を決められない株式などと違い、不動産はこの値段で部屋を貸すという値段設定ができます。

そのため、入居者さえ集まれば一定の収入を毎月安定的に得ることが可能です。

不動産の売却益を得られる

不動産は売却して利益を得ることができます。

自分が購入した不動産を他人に販売して、利益を得ることができるのです。

家賃収入で一定期間利益を得た後、売却して更に追加で利益を出すことができます。

【不動産の売却益のイメージ】

5万円の家賃で10部屋を10年間運用=6000万円の不動産収入

3000万円で購入した不動産を2000万円で売却(実質1000万円)

6000万円 – 1000円=5000万円の純利益

不動産の売却をする場合は、買った時の値段より下がっていたとしても、売却益が手元に来ることをで割引で購入したようなイメージになります。

もちろん、売却時に購入価格より高く売れれば良いですが、低かったとしても家賃で利益が出ていれば問題ありません。

不動産投資のデメリット

不動産投資を行う際のメリットや特徴を紹介してきました。

では、デメリットはどのようなものがあるのでしょうか。

不動産投資を行う際のデメリットには、以下の3つがあります。

- メンテナンスの費用がかる

- 空室のリスクがある

- 借金のリスクがある

不動産投資をする際のメンテナンス費用は膨大なものです。

【不動産のメンテナンス費用項目】

構造体修繕費(5~10年に1回):15万円程度

鉄筋や木造の柱など、建物の骨組みの強化や修復にかかる費用。

外壁修繕費(5~10年に1回):3万円程度

外壁のひび割れや、色落ちを直す修繕費です。

屋根のメンテナンス費用:2万円程

屋根のひび割れや、雨漏りの改善など屋根の修復にかかる費用。

配管の清掃費:3万円程度

電気、ガス、水道などライフラインの清掃と整備にかかる項目です。

室内メンテナンス費(入居者入れ替えの度):2万円程

入居者が入れ替わる度に行う、部屋ごとの清掃や修繕費です。

場合によっては壁紙を全て取り合えるなど更に費用がかかる場合もあります。

また空室のリスクと借金のリスクは、大きな結びつきがあります。

不動産投資は、銀行から融資を受けたお金を毎年定期的に返済しなくてはいけません。

しかし、空室が多いと不動産収入が減りその分返済できる金額が少なくなってしまうのです。

返済金額が少ないと、将来的にトータルで利益が出なくなる危険性があります。

不動産投資を行う際のポイント

ここまでは不動産投資のメリットとデメリットを紹介してきました。

ここでは、実際に不動産投資を成功させるために意識すべきポイントを紹介します。

不動産投資をする際のポイントは以下の通りです。

- 割安な不動産に投資する

- 資産価値を意識する

不動産投資は、コンパクトなワンルームから運用できる物もあるので、割安な不動産に投資するように心がけましょう。

まずは、リスクを取らずに自力で運用できるコンパクトな不動産投資を行うのが大切です。

2つ目のポイントは、不動産価値で、不動産は購入する場所によっては数年後に大きく価値が上がる場合があります。

特に都市部や都心に近いエリアは、価値が高騰しやすいので、過去のデータからみて土地の価値が上がっている場所を購入して不動産投資をするのが大切です。

FX投資

FX投資は、ドルやユーロなどの通貨価格の変化で生まれる差額を利用して利益を出す投資です。

1万円程度の少ない資金で始めることができる上に、数百倍のレバレッジで大きな利益を得ることができます。

【レバレッジ】

FX投資で利益を出しやすくする、仕組みのこと。

資金の〇〇倍の金額の注文をすることができます。

FX投資のリターンや必要資金など、知っておくべき基本情報は以下の通りです。

| 難易度 | ★★★☆☆ |

|---|---|

| 必要資金 | 1万円程~ |

| リターン | 取引利益とスワップポイント |

| リスク | 暴落による口座残高の損失 |

少ない資金で最も多くの利益を狙うことができる投資で、海外のFX業者を選べば借金のリスクもありません。

FX投資がおすすめな人の条件は以下をご覧ください。

【FX投資がおすすめな人】

少ない資金でも投資がしたい方

ローリスクハイリターンを求めたい方

投資の知識を深めたい方

世界経済に興味がある方

FX投資は少ない資金でも多くの利益を得たい方に、ぜひおすすめしたい投資方法です。

投資の知識や世界の経済の流れに沿った投資方法を身に着ければ、月100万の利益を獲得可能。

そんなFX投資の3つの要素をそれぞれ詳しく見ていきましょう。

FX投資の特徴とメリット

FX投資にはメリットがり、FXで得られるメリットは以下の通りです。

それぞれ詳しく紹介していきますね。

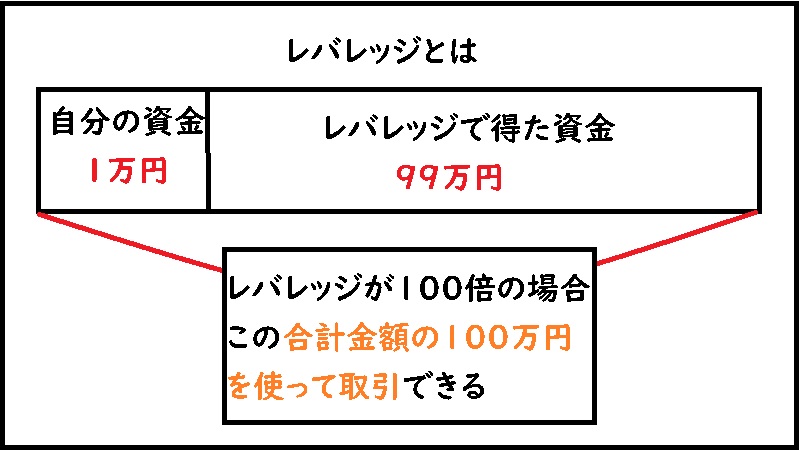

少額で大きな利益が出せる

FXはレバレッジという仕組みを使うことで、少額で大きな利益をだすことができます。

【レバレッジ】

FX投資で利益を出しやすくする仕組みのこと。

資金の〇倍の金額の注文をすることができます。

レバレッジは100倍以上に設定されているFX業者もあるため、1万円で100万円のポジションを購入することが可能です。

株式投資が3倍のレバレッジまでしか利用できないことを考えると、30倍以上の効率で利益を出せる計算になります。

借金のリスクが無い

FXは、海外FX業者を選ぶことで、借金のリスク無しで取引が可能です。

海外FX業者には、国内FX業者には無いゼロカットシステムによって口座残高以上の借金が発生しません。

株式などと違い、借金のリスク無しに取引ができるのは、大きなメリットといえるでしょう。

今回の説明で分からない用語がある場合は、下記の説明をご覧ください。

【FXの用語解説】

海外FX業者

海外を拠点に展開している、FX業者のことです。

ゼロカットシステムが搭載されていて、借金の心配はありません。

国内FX業者

国内を拠点に活動している、FX業者のことです。

損失が出た場合、借金の危険がありレバレッジも25倍の制限があります。

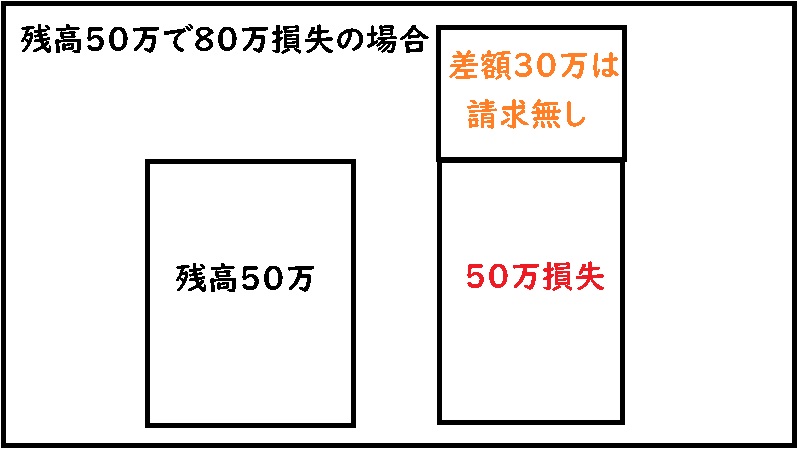

ゼロカットシステム

海外FX業者に採用されている、借金を防ぐ仕組みのこと。

1万円の口座残高で、10万の損失を出しても、失うのは1万円のみになります。

FX投資は即金性が高い

FX投資は、得た利益を翌日には自分の口座に出金することができます。

仮に今日FXで10万円の利益を出した場合は、翌日に自分の銀行口座に利益を反映できるのです。

自分の利用しているFX業者に、何円分の利益を出金したいのかどうかを申請することで、利益を受け取ることができます。

詳しい受け取り方に関しては、「絶対に迷わない海外FXの出金方法まとめ!おすすめの出金方法はこれだ」の記事をご覧ください。

FX投資のデメリット

ここまでは、FXのメリットと特徴を紹介してきました。

借金のリスク無しでできる理想の投資方法であるFXですが、デメリットも存在します。

FXの知っておくべきデメリットは以下の通りです。

- 口座残高を損失するリスクがある

- FX投資の知識をつける必要がる

FXは借金のリスクは無い物の、FXの口座残高全てを失うリスクがあります。

通貨価格が大暴落した場合などは、1時間で数十万円以上の資金が減る可能性があるのです。

そのため、損失を避けるための基礎知識や、どんな相場は危険なのか学習する必要があります。

FXの基礎知識に関して詳しくは「FXは5万円稼げる?基礎知識から具体的な稼ぎ方まで徹底解説」の記事をご覧ください。

FX投資をする際のポイント

FXを実際に行う際のポイントは以下の通りです。

- 余剰資金で始める

- 知識を付ける

- ルールに沿った取引をする

FX投資をする場合は、生活に影響の無い金額または資金で投資しましょう。

投資に使うことで生活に余裕が無くなる金額を使うと、心の余裕を失い危険なので絶対にしてはいけません。

また、FX投資はある程度のまとまった知識とルール作りが大切です。

具体的なFX投資を上達させるポイントは「FXで月に100万円稼げる?初心者が100万円稼ぐための具体的な方法を徹底解説」の記事をご覧ください。

2.結局おすすめはどの投資?

ここまでは、様々な種類の投資方法を紹介してきました。

それぞれの投には、メリットとでデメリットがありますが最も効率よく稼げる投資はどの方法なのでしょうか。

ここからは、今回紹介した投資方法を以下の2つの方法で比較していきます。

それぞれ詳しく見ていきましょう。

必要資金と利益の比較

ここでは、各投資方法別の必要資金よ利益の比率を紹介していきます。

詳しい必要資金と利益額は、以下の通りです。

|

投資方法 |

必要資金 |

利益学 |

|---|---|---|

|

株式投資 |

100万円から |

年間で投資資金の5%の利益 |

|

投資信託 |

100万円から |

1年で投資額の4%程の利益 |

|

NISA |

40万円から |

1年で利回り4%程の利益 |

|

IDeCo |

月1万2000円~ |

25年で600万(月2万4千) |

|

不動産投資 |

200万円程度から |

月々50万円程 |

|

FX投資 |

1万円~ |

月100万円の利益が可能 |

FX投資投資は少ない資金でも圧倒的に多くの利益を出せることがわかります。

一方で、株式投資は投資の利益額に対して必要資金が大きいため、効率はよくありません。

必要資金が少ない投資方法を順番に並べると以下の通りになります。

【必要資金と利益が効率的な投資】

- FX投資

- IDeCo

- NISA

リスクの比較

今回紹介した投資方法のリスクの比較情報をまとめました

投資方法別の損失する可能性のある金額やリスクは以下の通りです。

|

投資方法 |

リスク |

|---|---|

|

株式投資 |

口座残高の3倍の借金 |

|

投資信託 |

最大数百万円の損失 |

|

NISA |

投資資金の数%分の損失 |

|

IDeCo |

投資資金の数%分の損失 |

|

不動産投資 |

最大数百万円の借金 |

|

FX投資 |

口座残高の損失 |

株式投資や不動産投資は昔からある有名な投資である一方で、リスクは大きく資金の危険があります。

一方で、自分の資金を元に行う、、FX投資やNISAなどはリスクが低くなっているのです。

リスクが少ない投資方法をまとめると以下の通りになります。

【リスクが少ない投資】

- FX投資

- NISA

- IDeCo

FXは最も効率が良い投資方法

ここまで紹介してきた投資のリスクの少なさと、必要資金から見た効率のランキングは以下の通りです。

【必要資金と利益が効率的な投資】

- FX投資

- IDeCo

- NISA

【リスクが少ない投資】

- FX投資

- NISA

- IDeCo

投資方法のリスクやリターンを比較するとFXがダントツで効率的な投資方法です。

もちろん、口座残高を失うリスクがあるので、完璧ではありませんが、最も少ない資金で多くの利益を出すことができます。

また、海外FX業者を選べば借金のリスクは無いので、安全性は抜群といえるでしょう。

3.すぐにFX投資を始める方法

ここまでの投資方法の紹介と、比較からFXが最も効率的であるということが分かりました。

では最後に実際にFX投資を始める具体的な方法を紹介していきます。

具体的にFXを始める方法は、以下の3つのステップです。

- ステップ1.必要書類の準備

- ステップ2.個人情報・取引口座情報の登録

- ステップ3.本人確認書類+現住所確認書類の提出

どこのFX業者も同じ方法で口座を開設できますので、ぜひ参考にしてくださいね。

ステップ1.必要書類の準備

まず初めに必要書類を準備しましょう。

用意するものは「顔写真付きの身分証明書」と「現住所確認書」の2つです。

顔写真付きの身分証明書

- 免許証

- パスポート

- マイナンバーカード

現住所確認書

- 健康保険証

- 住民票

- 請求書

ステップ2.個人情報・取引口座情報の登録

書類が準備できたら、次は「個人情報・取引口座情報の登録」です。

各業者ごとに登録方法は違いますが、基本的に必要な情報は、以下の7項目になります。

- 名前

- 住所

- 生年月日

- 職業

- 基本通貨、レバレッジ

- 投資家情報

- 口座パスワード

日本語で記入をする欄や英語で記入をする欄があるので、必ず各サイトの指示に従って記入しましょう。

嘘の情報を記入しない限りは誰でも開設できますので、正しい情報を入力してくださいね。

ステップ3.本人確認書類+現住所確認書類の提出

最後のステップは「本人確認書類と現住所確認書類の提出」です。

ステップ1で用意した書類を、書類提出ページでアップロードします。

スマホで写真を撮っておくと、アップロードが簡単なのでおすすめです。

このステップで注意することは、書類の写真を撮る際に必ず書類の全体をブレなく撮ることです。

書類の一部が写っていない場合や、ブレて見えない場合は再度提出を要求されることがあるので、必ず撮った写真を確認してから提出しましょう。

まとめ

今回の記事では、様々な投資方法のポイントやメリット・デメリットを紹介してきました。

投資はお金を運用することで、資産を増やすことができる画期的なビジネスです。

一方で、投資すると、大暴落などによって、資金を失う危険性もあります。

リスクを極力軽減したローリスク投資方法は、FX投資が最も効率的なので、ぜひ一度FX投資に挑戦してみましょう。